- Contratos

- Leituras e contadores

- Faturas e pagamentos

- Serviços e vantagens

- Soluções sustentáveis

- Área de cliente EDP

- Canais presenciais

- Equipamentos

- Avarias e visitas técnicas

- Tempestade Kristin e outros eventos meteorológicos adversos

Que taxas, impostos e contribuições me são cobrados e o que são?

Taxas impostos e contribuições

Na sua fatura encontra diferentes taxas, impostos e contribuições, para além dos valores relativos a consumo de energia. Saiba a que diz respeito cada um deles.

As taxas e impostos aplicados à componente gás natural são:

Imposto Especial de Consumo de Gás Natural Combustível (IEC)

O Imposto Especial de Consumo de Gás Natural Combustível (IEC) integrado na subcategoria de imposto sobre os produtos petrolíferos e energéticos (ISP) é pago ao Estado. Este imposto foi criado em 2013 e é composto por um termo variável a aplicar ao consumo de gás natural. Os beneficiários da tarifa social de gás natural estão isentos de pagar o IEC.

Taxa de Ocupação do Subsolo (TOS)

A Taxa de Ocupação do Subsolo (TOS) corresponde à taxa de utilização e aproveitamento do domínio público e privado municipal. É definida por cada município e deve ser paga pelos seus consumidores de gás natural. Esta taxa é composta por um termo variável, aplicado sobre o consumo de gás natural (kWh) e por um termo fixo, aplicado sobre o número de dias do período de faturação.

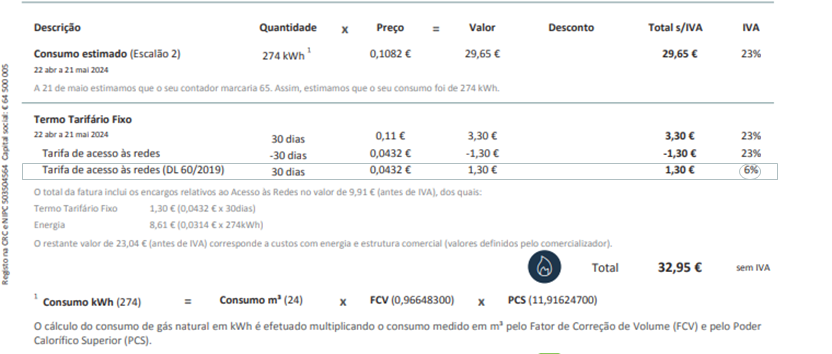

Redução do IVA para 6%

De acordo com o Decreto-Lei n.º 60/2019 publicado em 13.05.2019 foi determinada a aplicação da taxa reduzida do IVA de 6% à “componente fixa das tarifas de acesso às redes nos fornecimentos de eletricidade, correspondentes a uma potência contratada que não ultrapasse os 3,45 kVA, e nos fornecimentos de gás natural, correspondentes a consumos em baixa pressão que não ultrapassem os 10.000m3 anuais”

Ainda de acordo com o mesmo Decreto-Lei, “os montantes variáveis a pagar em função do consumo e as componentes fixas dos fornecimentos de eletricidade cuja potência ultrapasse 3,45kVA e dos fornecimentos de gás natural em baixa pressão que ultrapassem 10.000m3 anuais continuam a ser tributados à taxa normal de IVA de 23%”.

Aplicação da taxa de IVA de 6% incide sobre os seguintes escalões e valores diários:

Como está refletida na fatura a nova taxa de IVA?

Para os períodos de faturação a partir de 1 de julho de 2019, a principal alteração na fatura é a discriminação da tarifa de acesso às redes com IVA a 6% na rúbrica do termo tarifário fixo.

As taxas, impostos e contribuições aplicados à componente eletricidade são:

Imposto Especial de Consumo de Eletricidade (IEC)

O Imposto Especial de Consumo de Eletricidade (IEC) integrado na subcategoria de imposto sobre os produtos petrolíferos e energéticos (ISP) foi criado em 2012 e é composto por um termo variável a aplicar ao consumo de eletricidade. A taxa do IEC para a eletricidade em Portugal Continental é de 0,001 €/kWh.

Os beneficiários da tarifa social de eletricidade estão isentos de pagar o IEC.

Taxa de Exploração Direção-Geral de Energia e Geologia (DGEG)

A Taxa de Exploração da Direção-Geral de Energia e Geologia (DGEG) corresponde à taxa de utilização e exploração das instalações elétricas e é paga ao Estado. É uma taxa fixa cujo valor é determinado pela Direção-Geral de Energia e Geologia.

Contribuição para o Audiovisual (CAV)

A Contribuição para o Audiovisual (CAV) destina-se a financiar o serviço público de radiodifusão e de televisão, sendo entregue à Autoridade Tributária e Aduaneira que posteriormente a entregará à Rádio e Televisão de Portugal, S.A. Esta contribuição é definida anualmente no Orçamento de Estado e atualmente tem um valor mensal de 2,85 € + IVA (6%).

O valor mensal da contribuição é reduzido para 1 € + IVA (6%) para os clientes economicamente vulneráveis. Estão isentos de pagamento os clientes com consumo anual inferior a 400 kWh, ou com atividades exclusivamente agrícolas. Para mais informações clique aqui.

Conheça em baixo exemplos de casos de isenção:

Exemplo 1:

O cliente celebra um contrato em novembro do ano n e consome 200 kWh até ao final do ano civil. No início do ano civil seguinte, tendo em conta o seu histórico de consumo (100 kWh/mês) é calculado um consumo anual estimado de 1200 kWh (100 kWh/mês x 12 meses). Como a isenção só se aplica a clientes com um consumo anual de energia elétrica inferior a 400 kWh, o cliente deste exemplo não estaria isento da CAV.

Exemplo 2:

Contrato celebrado em agosto do ano n com um consumo mensal de 25 kWh/mês. No ano seguinte a previsão é de um consumo anual de 300 kWh (25 kWh/mês x 12 meses), o que corresponde a um consumo anual de energia elétrica inferior a 400 kWh, conferindo assim direito à isenção.

Ao longo do ano, contrariando as estimativas, o cliente consome, até abril, um valor igual a 400 kWh. Neste caso a isenção da CAV deixa de ser viável e a fatura do mês seguinte, maio, incluirá as mensalidades da CAV desde o início do ano civil.

Exemplo 3:

Quando é celebrado um contrato sem que haja um histórico de consumos registado, a CAV é faturada desde o início do contrato. No início do ano civil seguinte, tendo em conta o seu histórico desde a data de celebração do contrato, é feita uma análise ao consumo de energia elétrica registado.

Esta análise estima o consumo para o ano inteiro considerando o consumo registado para verificar se o mesmo foi, ou não, inferior a 400 kWh.

Se for inferior a 400 kWh, será feita a devolução da CAV paga no ano anterior e o cliente passará a ser considerado isento.

Exemplo 4:

A rescisão do contrato acontece em março, com um consumo até essa data de 300 kWh. O consumo do cliente é extrapolado para todo o ano civil, para verificar se haveria ou não lugar à isenção. Tendo em conta os padrões de consumo associados a este contrato, 100 kWh/mês, seriam consumidos ao longo do ano mais do que 400 kWh (previsão de 1200 kWh/ano), o que não confere a isenção da CAV e este valor mensal seria cobrado até à rescisão do contrato.

Redução do IVA para 6% Componente Fixa

De acordo com o Decreto-Lei n.º 60/2019, publicado a 13 de maio de 2019, foi determinada a aplicação da taxa reduzida do IVA de 6% à “componente fixa das tarifas de acesso às redes nos fornecimentos de eletricidade, correspondentes a uma potência contratada que não ultrapasse os 3,45 kVA, e nos fornecimentos de gás natural, correspondentes a consumos em baixa pressão que não ultrapassem os 10.000m3 anuais”.

Ainda de acordo com o mesmo Decreto-Lei, “os montantes variáveis a pagar em função do consumo e as componentes fixas dos fornecimentos de eletricidade cuja potência ultrapasse 3,45 kVA e dos fornecimentos de gás natural em baixa pressão que ultrapassem 10.000m3 anuais continuam a ser tributados à taxa normal de IVA de 23%”.

A aplicação da taxa de IVA de 6% incide sobre as seguintes potências e valores diários:

Como está refletida na fatura a nova taxa de IVA?

Para os períodos de faturação a partir de 1 de julho de 2019, a principal alteração na fatura é a discriminação da tarifa de acesso às redes com IVA a 6% na rúbrica de potência contratada.

Alteração do IVA a aplicar sobre Consumo

De acordo com a Lei n.º38/2024, publicada a 7 de agosto de 2024, foi determinado o aumento do consumo de eletricidade sujeito à taxa reduzida de IVA de 6%. A partir de 2025, a taxa reduzida de IVA de 6% passa a abranger os primeiros 200 kWh de consumo por cada 30 dias (ou até 300 kWh para famílias numerosas) dos contratos com potência até 6,9kVA. O restante consumo de eletricidade continuará a estar sujeito a uma taxa de IVA de 23%.

Saiba mais aqui.

Mais pesquisadas

Que taxas, impostos e contribuições me são cobrados e o que são?

O consumo de energia está sujeito a taxas e impostos que vêm discriminados na fatura. À eletricidade aplica-se o Imposto Especial de Consumo, a Taxa de Exploração e a Contribuição Audiovisual. Ao gás natural, aplica-se o IEC e a Taxa de Ocupação do Subsolo

O que é cobrado na fatura de energia?

O preço da energia é composto por uma parte fixa e outra variável. A parte fixa diz respeito à potência elétrica contratada e ao escalão de consumo de gás, enquanto que a componente varíavel inclui a energia consumida no período e as taxas e impostos.

Ainda não recebi a fatura, qual o motivo?

Verifique o motivo pelo qual não recebeu fatura e saiba o que fazer. Consulte se a sua fatura já está disponível na sua área de cliente.